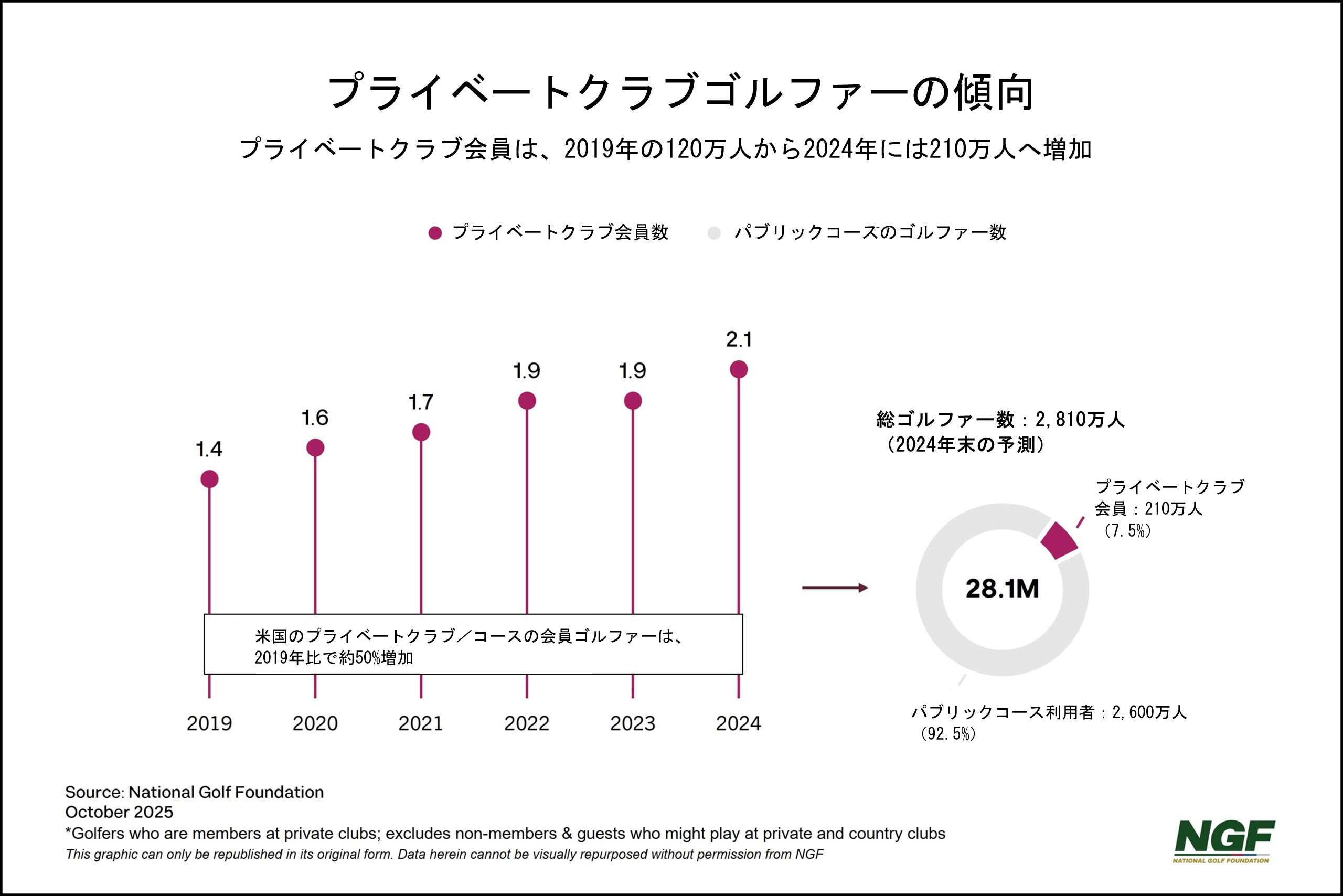

米国ではゴルフは主にパブリックスポーツであり、ゴルフコースの約4分の3は、誰もが利用できる公営のゴルフ場を含めたパブリックコースです。プライベートクラブの会員ゴルファーはゴルフ人口の8%未満です。

しかし、この8%という数字は経済的に重要なポジションを占めています。なぜなら、プライベートクラブのゴルファーは、少なくとも一般的には、プレー回数や支出金額が多く、ゴルフレッスンを受けたり、ゴルフを目的とした旅行をする可能性が高く、平均世帯収入も高いからです。多くのゴルフ業界関係者にとって人気の高いターゲット市場であるため、このニッチな分野について多くの質問を受けます。

2025年はラウンド数がまたしても記録更新の年となる可能性が高まっていますが、プライベートコースでのプレーが前年比+3%増加しているのに対し、パブリックコースでは+1%増加に留まっていることが注目されます。

経営者やゴルフコース関係者からのフィードバックによると、近年のゴルフ人口増加率は16%にも上り、全国の多くの人気・好立地のプライベートクラブでは、会員数とウェイティングリストが膨れ上がっているようです。これは基本的には会員制ビジネスのごく一部に過ぎませんが、プライベートクラブの会員数はコロナ禍(2019年以降)でほぼ50%増加しており、人口構成の多様性という点で全体的に顕著な増加が見られます。

こうした需要増の結果として、経営者を対象にした調査では、プライベートクラブが、ニーズの高まっているプレー需要を処理しなくてはいけないという点から、ゴルフ施設が「キャパシティ」の限界に近づいていると回答する傾向が強くなったのは当然のことと受け止められています。こうした需要動向は、施設供給力が高い米国ゴルフ市場における開発数を増やす一因となっています。なぜなら、プライベートクラブは、新規コースプロジェクトにおいて、供給全体よりも大幅に高い割合(50%以上)を占めているからです。

Reprinted with permission of NGF